فهرست موضوعی

مقدمه

الزامات قانونی

مفاهیم واژههای کلیدی

مشمولین ثبت نام و ارائه اظهارنامه

مشمولین فراخوان مرحله اول ثبت نام

مشمولین فراخوان مرحله دوم ثبت نام

مشمولین فراخوان مرحله سوم ثبت نام

مشمولین فراخوان مرحله چهارم ثبت نام

دوره مالیاتی

مهلت تسلیم اظهارنامه و پرداخت مالیات

جرایم عدم تسلیم اظهارنامه و عدم پرداخت به موقع مالیات

تکمیل اظهارنامه

انواع اظهارنامه

مراحل تکمیل اظهارنامه

ترتیبات پرداخت مالیات و عوارض

مقدمه :

به موجب ماده 18 قانون مالیات بر ارزش افزوده مؤدیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام می نماید، نسبت به ارائه اطلاعات درخواستی سازمان مذکور و تکمیل فرم های مربوطه اقدام و ثبت نام نمایند. بر اساس ماده 21 قانون مالیات بر ارزش افزوده، مؤدیان مالیاتی مکلفند،اظهارنامه هر دوره مالیاتی را طبق نمونه و دستورالعملی که توسط سازمان امور مالیاتی کشور تعیین و اعلام می شود، حداکثر ظرف پانزده روز از تاریخ انقضاء هر دوره، به ترتیب مقرر تسلیم ، و مالیات و عوارض متعلقه را پرداخت نمایند.

تاکید می شود چنانچه اشخاص واجد شرایط، تکلیف مقرر در این ماده را انجام ندهند و یا در این خصوص تخلف نمایند، به موجب بند پنج ماده 22 وماده 23 این قانون علاوه بر پرداخت مالیات و عوارض متعلق ، مشمول جریمه خواهند شد. نظر به ضرورت آگاهی فعالان اقتصادی با تکالیف این نظام مالیاتی، بدین منظور تهیه راهنمای حاضر جهت بهره برداری و افزایش سطح اطلاع مؤدیان محترم مالیات بر ارزش افزوده در جهت اجرای تکالیف قانونی از جمله تکمیل اظهارنامه و پرداخت مالیات و عوارض ارائه می گردد. امید است با پیشنهادات سازنده، ما را در اطلاع رسانی بهتر همراهی فرمایید.

معاونت مالیات بر ارزش افزوده

الزامات قانونی

بر اساس ماده 21 قانون مالیات بر ارزش افزوده، مؤدیان مالیاتی مکلفند،اظهارنامه هر دوره مالیاتی را طبق نمونه و دستورالعملی که توسط سازمان امور مالیاتی کشور تعیین و اعلام میشود، حداکثر ظرف پانزده روز از تاریخ انقضاء هر دوره، به ترتیب مقرر تسلیم و مالیات متعلق به دوره را پس از کسر مالیات هایی که طبق مقررات این قانون پرداخت کردهاند و قابل کسر میباشد، در مهلت مقرر مذکور به حسابی که توسط وزارت امور اقتصادی و دارایی (خزانه داری کل کشور) تعیین و توسط سازمان امور مالیاتی کشور اعلام میگردد، واریز نمایند.

مفاهیم واژه های کلیدی

مشمولین ثبت نام و ارائه اظهارنامه

در راستای ماده 18 قانون مالیات بر ارزش افزوده و با توجه به اختیارات سازمان امور مالیاتی کشور و مطابق فراخوان های اعلام شده، تنها فعالان اقتصادی مجاز به وصول مالیات از مشتریان خود خواهند بود که واجد شرایط فراخوان های ثبت نام در این نظام مالیاتی بوده و مکلف به اجرای قانون و ارائه اظهارنامه فصلی باشند.

مشمولین فراخوان مرحله اول ثبت نام

مطابق فراخوان مرحله اول ثبت نام نظام مالیات بر ارزش افزوده کلیه اشخاص حقیقی و حقوقی که دارای حداقل یکی از شرایط زیر باشند، مشمول ثبت نام مرحله اول بوده و ملزم به اعمال تکالیف قانونی از تاریخ 1387/7/1 به عنوان مؤدی خواهند بود:

1) کلیه وارد کنندگان؛

2) کلیه صادر کنندگان؛

3) کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در سال 1386سه میلیارد ریال یا بیشتر بوده است. (بجزء اشخاص حقیقی تابع شورای اصناف)

4) کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در پنج ماهه آغازین سال 1387 ، یک میلیارد و دویست و پنجاه میلیون ریال یا بیشتر بوده است. (بجزء اشخاص حقیقی تابع شورای اصناف)

مشمولین فراخوان مرحله دوم

کلیه اشخاص حقیقی و حقوقی که حائز شرایط فراخوان مرحله اول ثبت نام نگردیده اند، چنانچه شاغل در برخی از مشاغل بند "الف" ماده 96 قانون مالیلت های مستقیم بشرح ذیل باشند، فارغ از هر میزان فروش یا درآمد، مودی مرحله دوم ثبت نام نظام مالیات بر ارزش افزوده تلقی شده و ملزم به انجام تکالیف قانونی خود از تاریخ 1388/7/1 می باشند.

1. کارخانه ها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانه بهره برداری از وزارتخانه ی ذیربط صادر شده یا میشود؛

2. بهره برداران معادن؛

3. ارائه دهندگان خدمات حسابرسی، حسابداری و دفتر داری و همچنین خدمات مالی؛

4. حسابداران رسمی شاغل و موسسات حسابرسی عضو جامع حسابداران رسمی ایران؛

5. ارائه دهندگان خدمات مدیریتی، مشاورهای؛

6. ارائه دهندگان انواع خدمات انفورماتیک، رایانهای اعم از سخت افزاری و نرم افزاری و طراحی سیستم؛

7. متلها و هتلهای سه ستاره و بالاتر؛

8. بنکداران، عمده فروشها، فروشگاههای بزرگ، واسطههای مالی، نمایندگان توزیعکالاهای داخلی و وارداتی و صاحبان انبارها؛

9. نمایندگان مؤسسههای تجاری و صنعتی، اعم از داخلی و خارجی؛

10 . مؤسسات حمل و نقل موتوری و باربری دارای مجوز از مراجع ذیربط، زمینی، دریایی و هوایی باربری، (به استثناء واحدهایی که صرفاً به امر حمل و نقل مسافریاشتغال دارند)؛

11 . صاحبان مؤسسات مهندسی و مهندسی مشاور؛

12 . صاحبان مؤسسات تبلیغاتی و بازاریابی.

مشمولین فراخوان مرحله سوم ثبت نام

کلیه اشخاص حقیقی و حقوقی که براساس شرایط مراحل اول و دوم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند ولی در سال 1387 یا 1388 مجموع فروش کالاها و ارائه خدمات (غیرمعاف یا معاف و غیرمعاف) آنها سه میلیارد ریال و بالاتر بوده، مشمول مرحله سوم ثبت نام می باشند. همچنین اشخاص حقیقی و حقوقی که مجموع فروش کالاها و ارائه خدمات (غیرمعاف) آنها در سال 1387 یا 1388 بیش از دو میلیارد ریال باشد و توسط سازمان امور مالیاتی کشور (معاونت مالیات بر ارزش افزوده) مجاز به ثبت نام اختیاری در نظام مالیات بر ارزش افزوده شده باشند، میبایست از تاریخ 1389/1/1 نسبت به اجرای قانون و انجام تکالیف قانونی از جمله تسلیم اظهارنامه اقدام نمایند.

مشمولین فراخوان مرحله چهارم ثبت نام

کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط فراخوان های مراحل اول ، دوم و سوم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که شاغل در برخی از فعالیتهای موضوع بند (ب) ماده ((96)) قانون مالیاتهای مستقیم به شرح ذیل باشند، با هر میزان فروش یا درآمد، مشمول مرحله چهارم ثبت نام بوده و از تاریخ 1389/7/1 مکلف به اجرای قانون و انجام تکالیف موضوع این قانون می باشند:

1. صاحبان کارگاه های صنعتی (اعم از صنفی و غیر صنفی که دارای حداقل برق سه فاز 50 آمپر باشد)؛

2. فروشندگان طلا و جواهر؛

3. فروشندگان آهن آلات؛

4. صاحبان تالارهای پذیرائی و رستوران ها؛

5. صاحبان متل و هتلهای یک و دوستاره و هتل آپارتمان؛

6. صاحبان نمایشگاهها و فروشگاههای خودرو و بنگاه معاملات املاک؛

7. صاحبان تعمیرگاههای مجازخودرو؛

8. چاپخانه داران ؛

9. صاحبان دفاتر اسناد رسمی؛

10 . صاحبان مراکز ارتباطات رایانهای، دفاتر خدمات ارتباطی (دفتر خدمات مشترکین تلفن همراه و آژانسهای پستی) و دفاتر خدمات دولت الکترونیک (پلیس+ 10 )و دفاتر خدمات الکترونیک شهر؛

11 . صاحبان دفاترخدمات مسافرتی و جهانگردی؛

12 . صاحبان سینماها، تماشاخانههاو مکانهای تفریحی و ورزشی؛

* دوره مالیاتی

مطابق ماده ( 10 ) قانون مالیات بر ارزش افزوده، هر سال شمسی به چهار دوره مالیاتی سه ماهه یا فصلی (بهار تابستان پاییز زمستان) تقسیم میشود.

* مهلت تسلیم اظهارنامه و پرداخت مالیات

مطابق ماده 21 قانون مالیات بر ارزش افزوده مؤدیان مشمول باید حداکثر ظرف پانزده روز از تاریخ انقضای هر دوره، مالیات و عوارض دریافتی و پرداختی طی آن دوره را با تسلیم اظهارنامهای به اداره امور مالیاتی مربوط اعلام و بدهی متعلقه را پرداخت نمایند.

* جرایم عدم تسلیم اظهارنامه و عدم پرداخت به موقع مالیات

براساس مواد (22) و (23) قانون مالیات بر ارزش افزوده، جریمه مربوط به عدم تسلیم اظهارنامه از تاریخ ثبت نام یا شناسائی به بعد حسب مورد، معادل پنجاه درصد (%50) مالیات و عوارض متعلق، و تأخیر در پرداخت مالیات های موضوع این قانون در مواعد مقرر، موجب تعلق جریمهای به میزان دو درصد (2%)در ماه، نسبت به مالیات و عوارض پرداخت نشده و مدت تأخیر خواهد بود.

تکمیل اظهارنامه

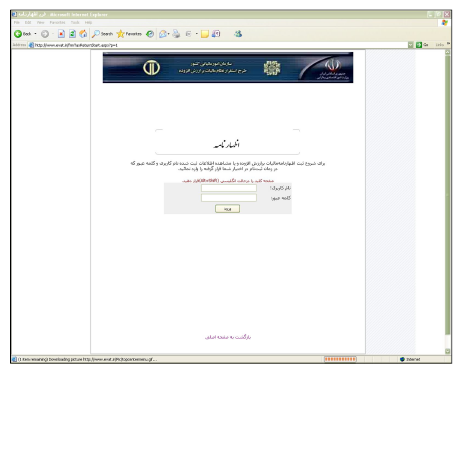

* مراجعه به سامانه

یک فعال اقتصادی مشمول، پس از ثبت نام به عنوان مؤدی ثبت نام شده محسوب میشود و در پایان هر دوره مالیاتی (پایان سه ماه) می بایست به سامانه اینترنتی عملیات الکترونیکی مالیات بر ارزش افزوده به آدرس: www.evat.ir مراجعه و در قسمت اظهارنامه یکی از گزینه های تسلیم اظهارنامه عادی، ویژه سوخت یا دخانیات را بر حسب مورد انتخاب نماید.

تصویر شماره 1- سامانه اینترنتی عملیات مالیات بر ارزش افزوده

* انواع اظهارنامه

با توجه به قانون مالیات بر ارزش افزوده، 5 اظهارنامه جهت انجام تکالیف قانونی مؤدیان طراحی و در نظر گرفته شده است که عبارتند از :

- اظهارنامه عادی

- اظهارنامه ویژه سوخت

- اظهارنامه ویژه دخانیات

- اظهارنامه عوارض آلایندگی

- اظهارنامه شمارهگذاری خودرو

تذکر مهم:

بایستی خاطر نشان ساخت با توجه به آنکه از سال 1390 نرخ مالیات و عوارض ارزش افزوده متفاوت میباشد، فرمت جداول اظهارنامه دارای دو ستون مجزا برای مالیات و عوارض خواهد بود.

* مراحل تکمیل اظهارنامه

در اینجا تنها نحوه تکمیل اظهارنامه عادی به عنوان نمونه توضیح داده می شود:

تصویر شماره 2 - لینک موضوع تکمیل اظهارنامه عادی در سامانه اینترنتی عملیات مالیات بر ارزش افزوده

گام اول: وارد نمودن نام کاربری و رمز عبور

پس از انتخاب هر نوع اظهارنامه و کلیک کردن بر لینک مربوطه، پنجره ای برایوارد نمودن نام کاربری و رمز عبورکه در شکل 3 نشان داده شده، باز می شود.

تصویر شماره 3 - پنجره مربوط به وارد نمودن نام کاربری و کلمه عبور

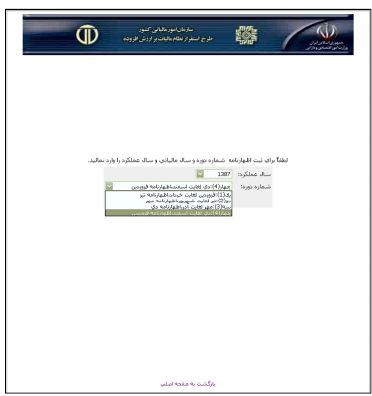

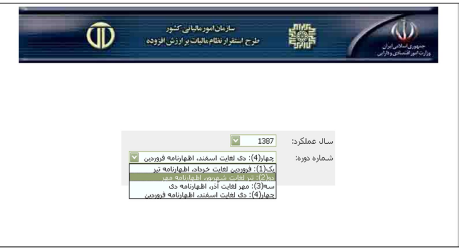

گام دوم: تعیین دوره و سال عملکرد

بعد از وارد کردن نام کاربری و رمز عبور، پنجره مربوط به انتخاب سال عملکرد و شماره دوره باز می شود. برای مثال به منظور تسلیم اظهارنامه زمستان 1387 می بایست (در قسمت سال عملکرد 1387 ) و در قسمت شماره دوره گزینه آخر که در شکل 4 نشان داده شده، انتخاب شود.

تصویر شماره 4 - پنجره مربوط به تعیین دوره مالیاتی مد نظر

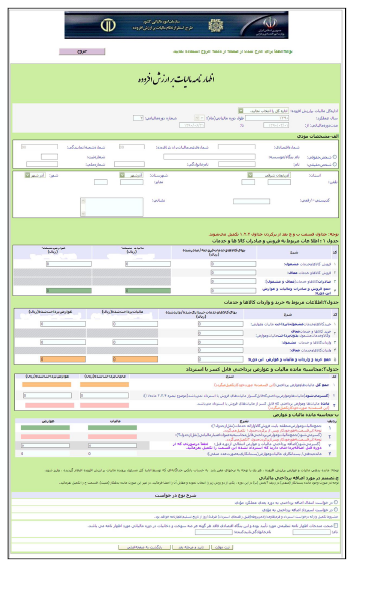

پس از انتخاب دوره و سال مالیاتی، پنجره مربوط به فرم الکترونیکی اظهارنامهباز می شود و مؤدی با توجه به اطلاعات ارائه شده در فرم اظهارنامه بسته به نوع آن، فرممربوطه را تکمیل مینماید.

گام سوم: تکمیل فرم الکترونیکی اظهارنامه

پس از تعیین دوره مالیاتی مربوطه فرم اظهارنامه که حاوی اطلاعات و مشخصاتمؤدی و گردش عملیات خرید و فروش طی دوره وی میباشد بایستی بررسی و تکمیل گردد.

تصویر شماره 5- پنجره مربوط به صفحه اظهارنامه

تذکر مهم:

چنانچه مودی در سامانه اینترنتی قبل از تکمیل اظهارنامه، ثبت نام انجام داده باشد، جدول "الف" و "اداره کل امور مالیاتی" به صورت خودکار از فرم ثبت نام منتقل میشود. در ادامه، مراحل تکمیل این جدول در صورت عدم ثبت نام مودی توضیح داده میشود:

مرحله 1) انتخاب اداره کل مالیات بر ارزش افزوده

در این قسمت فرد حقیقی یا حقوقی می بایست اداره کل مربوط به محل فعالیت خود را از لینک مربوطه که در شکل ( 6) نشان داده شده، انتخاب نماید.

تصویر شماره 6 - قسمت موضوع تعیین اداره کل مالیات بر ارزش افزوده

لازم به توضیح است چنانچه محل فعالیت مودی یکی از ادارات کل شمال یا جنوبیا شرق و غرب باشد می بایست گزینه شهر تهران را انتخاب نماید و چنانچه یکی ازشهرستان های استان تهران باشد گزینه استان تهران را انتخاب نماید.

مرحله 2) مشخصات مؤدی

چنانچه مؤدی ثبت نام نموده باشد تمام اطلاعات مربوطه عیناً از فرم ثبت نام به این قسمت منتقل می شود. لذا مؤدی باید این قسمت را چک کند و از صحت اطلاعاتآن مطمئن شود و چنانچه مودی ثبت نام ننموده باشد بایستی این قسمت را خود شخص تکمیل نماید.

تصویر شماره 7 - قسمت موضوع مشخصات مؤدی

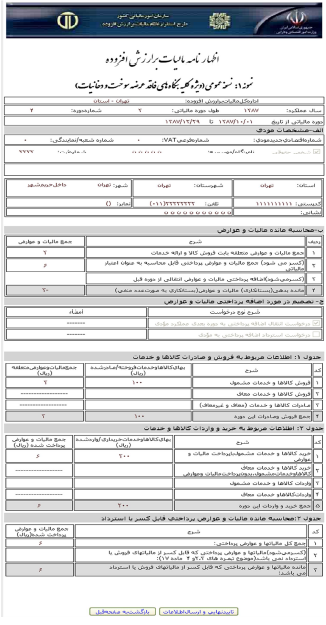

مرحله (3) تکمیل جدول شماره (1)

در این جدول بایستی اطلاعات مربوط به فروش، صادرات کالا و خدمات اعم ازمشمول و غیر مشمول، مالیات و عوارض ارزش افزوده متعلقه طی دوره سه ماهه مالیاتی مورد نظر ثبت شود.

تصویر شماره 8

1- در ردیف (1) باید مجموع بهای تمامی کالاها و خدمات مشمول قانون مالیات برارزش افزوده فروخته شده را نوشته و سپس درصد مالیات و عوارض ارزش افزوده 1 آن رابه عنوان مالیات و عوارض متعلقه در کادرهای روبروی آن وارد نماید. (چنانچه فروشی انجام نشود در این دو کادر باید صفر نوشته شود).

2- در ردیف (2) باید مجموع بهای تمامی کالاها و خدمات معاف از مالیات بر ارزشافزوده (موضوع ماده 12 قانون مالیات بر ارزش افزوده) فروخته شده، نوشته شود و چونفروش کالا و خدمات موضوع ماده 12 ، معاف از مالیات و عوارض بوده لذا کادر روبروی آن به صورت هاشور خورده است و چیزی نباید در آن نوشت.

3 - در ردیف (3) باید مجموع بهای تمامی کالاها و خدمات مشمول یا معاف صادر شده، نوشته شود. لازم به یادآوری است که کالا و خدمات صادراتی مشمول نرخ صفر است، لذا کادر روبروی آن به صورت هاشور خورده است و چیزی نباید در آن نوشت.

4 -در ردیف ( 4) در کادر مربوط به بهای کالاها و خدمات فروخته یا صادر شده باید مجموع سه ردیف (1) ، (2) و ( 3) و در کادرهای روبرو نیز جمع مالیات و عوارض وصول شده(همان مالیات و عوارض کالاها و خدمات مشمول) نوشته شود.

مرحله (4) تکمیل جدول شماره 2

در این جدول بایستی اطلاعات مربوط به خرید، واردات، مالیات و عوارض ارزش افزوده پرداخت شده طی دوره سه ماهه مالیاتی مورد نظر ثبت شود.

تصویر شماره 9

1- در ردیف (1) باید مجموع بهای تمامی کالاها و خدمات مشمول قانون مالیات برارزش افزوده خریداری شده را نوشته و سپس مالیات و عوارض ارزش افزوده پرداختی هنگام خرید را در کادر های روبروی آن وارد نمود. ( چنانچه خریدی نداشته باشد در این دو کادر باید صفر را بنویسد).

2 -در ردیف (2) مجموع بهای تمامی کالاها و خدمات معاف از مالیات بر ارزش افزوده خریداری شده (موضوع ماده 12 قانون مالیات بر ارزش افزوده) و یا بهای تمامی کالاها و خدمات مشمول مالیات بر ارزش افزوده که در قبال خرید آنها به هر دلیلی مالیات و عوارض ارزش افزوده پرداخت نشده، طی دوره مربوطه درج میگردد. با توجه به اینکه روی خرید این اقلام عملاً مالیات و عوارضی پرداخت نشده ستون مربوط به مالیات و عوارض پرداخت شده، به صورت هاشور خورده است و نمیتوان مبلغی را در آن نوشت.

3- در ردیف (3) باید مجموع بهای تمامی کالاها ی مشمول وارداتی منظور گردد که معادل ارزش گمرکی بعلاوه حقوق ورودی پرداخت شده به استناد اوراق گمرکی صادره توسط گمرک (واردات کالا) می باشد.

4- در ردیف شماره (4) بایستی میزان واردات کالاها و خدمات معاف طی دوره مالیاتی مربوطه را وارد نمود.

5- در ردیف (5) در کادر مربوط به بهای کالاها و خدمات خریداری یا وارد شده باید مجموع سه ردیف 1 ، 2 ، 3 و 4 در کادر روبرو نیز جمع مالیات و عوارض پرداخت شده، همان مالیات و عوارض کالاها و خدمات مشمول نوشته شود.

مرحله (5) تکمیل جدول شماره( 3)

در این جدول میزان مالیات پرداختی که میتواند به عنوان اعتبار مالیاتی در نظر گرفته شود، محاسبه می شود.

تصویر شماره 10

ردیف(1) این جدول که به رنگ نارنجی است به صورت خودکار پس از تکمیلردیف (5) جدول شماره 2 توسط سیستم تکمیل میشود. مبلغ موجود در این کادربیانگر کل مالیات پرداختی توسط مودی میباشد اما وی باید به این نکته توجه نماید که براساس تبصره 4،3،2 ماده (17)، برخی از مالیاتهای پرداختی نمیتواند به عنوان اعتبار در نظرگرفته شود.

بنابراین کل مالیاتهای پرداختی که قابل استرداد و اعتبار نیستند باید محاسبه و در ردیف ( 2) نوشته شود. سپس این مبلغ به طور خودکار از کل مالیات پرداختی کسر و در مستطیل صورتی رنگ نوشته می شود. سپس لینک ثبت موقت را کلیک و با تأیید آن به مرحله بعد می رود.

مرحله (6) تکمیل جدول (ب)

پس از تکمیل سه جدول 1و 2و 3 مجدد به صفحه قبل مراجعه می شود. ردیف های (1) و (2) در جدول "ب" توسط سیستم به صورت خودکار با توجه به اطلاعات ابرازی از جداول 2 و 3 تکمیل می گردد و همچنین به صورت خودکار مانده بدهی یا اضافه پرداختی مالیات و عوارض محاسبه می گردد. لازم به توضیح است چنانچه مودی از دوره قبل دارای اضافه پرداختی مالیات وعوارض (بستانکاری در اظهارنامه دوره قبل) باشد، بایستی ردیف (3) از این جدول را به صورت دستی تکمیل و پس از آن ثبت موقت پایین صفحه را کلیک نماید تا مانده صحیح در ردیف (4) به صورت خودکار محاسبه گردد.

تصویر شماره 11

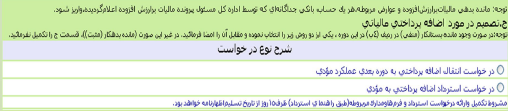

مرحله (7) تکمیل جدول (ج)

جدول (ج) فرم اظهارنامه الکترونیکی، تصمیم مودی را در رابطه با اضافه پرداختی نشان میدهد. با توجه به مانده جدول (ب)، چنانچه مانده مثبت باشد، یعنی مالیاتهای وصول شده توسط مودی بیشتر از مالیاتهای پرداختی بوده و مابه التفاوت باید به حساب های اعلام شده سازمان امور مالیاتی کشور واریز شود. در غیر این صورت، با انتخاب لینک اول، در جدول (ج) مانده مزبور می تواند به عنوان اعتبار مالیاتی به دوره مالیاتی بعد منتقل و یا با انتخاب لینک دوم مبلغ مانده مورد نظر را از سازمان امور مالیاتی استرداد نماید.

تصویر شماره 12

مرحله (8) تأیید و مرحله بعد

پس از تکمیل تمام اطلاعات در فرم الکترونیکی اظهارنامه و نوشتن نام و نام خانوادگی تایید کننده (کسی که باید فرم را بعد از پرینت مهر و امضاء نماید) ابتدا لینک ثبت موقت را کلیک و سپس لینک تأیید و مرحله بعد را کلیک و وارد مرحله بعد میشود. در صورتی که مبالغ مالیات و عوارض متعلقه در جداول 1 و 2 با توجه به نرخ اعلامی به صورت صحیح محاسبه شده باشد فرم اظهارنامه به صورت صفحه غیر قابل تغییر نشان داده می شود ولی در صورت عدم تطابق مبالغ اعلامی مالیات و عوارض متعلقه با جمع خرید و فروش های ابرازی، مودی با پیام خطا مواجه خواهد شد.

تصویر شماره 13 - قسمت موضوع تأیید صحت مندرجات

مرحله (9) ارسال نهایی اظهارنامه الکترونیکی

پس از تکمیل تمامی اطلاعات مربوط به فرم اظهارنامه الکترونیکی در گام آخر پس از اطمینان از صحت تمامی اطلاعات وارد شده ثبت نهایی و ارسال اطلاعات انتخاب و بدین ترتیب اظهارنامه الکترونیکی ارسال نهایی میشود و از طریق سامانه تاریخ ثبت و شماره ثبت اظهارنامه مشخص میگردد.

تذکر مهم :

لازم به توضیح است که چنانچه مودی پس از تکمیل نهایی اظهارنامه الکترونیکی و ارسال آن متوجه اشتباهاتی در مبالغ ابرازی گردد می تواند از طریق لینک "اصلاح اظهارنامه" اقدام به اصلاح مبالغ نماید. چنانچه مودی در طی دوره قانونی (15 روز بعد از پایان سه ماه و مدت تمدید اعلام شده سازمان امور مالیاتی کشور) اقدام به اصلاح نماید، اظهارنامه تسلیم شده به عنوان "اظهارنامه اصلاحی" وی قلمداد می شود و چنانچه بعد از دوره قانونی باشد، اظهارنامه تسلیم شده به عنوان "اظهارنامه الحاقی" برای وی منظور می شود.

تصویر شماره 14 - ثبت نهایی اظهارنامه

ترتیبات پرداخت مالیات و عوارض

چنانچه میزان مالیات وصول شده توسط مودی بیشتر از میزان مالیات پرداخت شده باشد، اظهارنامه این مؤدی بیانگر مانده مثبت و بدهی وی به دولت قلمداد می گردد. لذا وی مبلغ مزبور را باید به شرح زیر به حساب های اعلام شده سازمان امور مالیاتی پرداخت نماید.

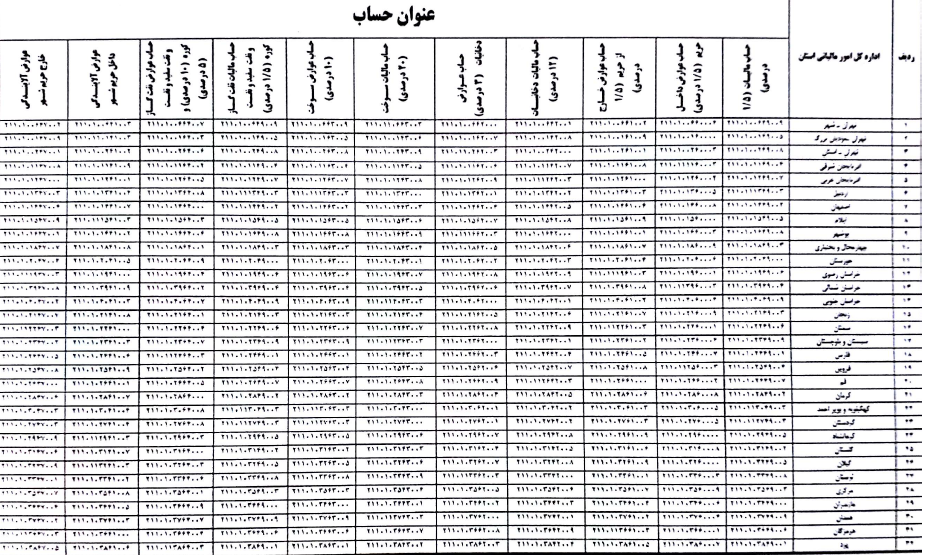

* نحوه یافتن شماره حسابهای واریز مالیات و عوارض

مؤدیان بایستی مانده بدهی دوره مالیاتی خود را با توجه به حسابهای مالیات و عوارض تعیین شده در یکی از شعب بانک ملی ایران واریز نمایند. جهت مشخص نمودن شماره حساب مربوطه مؤدیان باید با مراجعه به سامانه عملیات الکترونیکی مالیات بر ارزش افزوده و انتخاب لینک مربوط به حسابهای مالیات و عوارض، با توجه به اداره کل امور مالیاتی خود شماره حسابها را تعیین نماید.

تصویر شماره 15

تصویر شماره 16

* شماره حسابهای مربوط به واریز مالیات و عوارض

مؤدیان برای واریز مالیات و عوارض حقه دولت که طی دوره مالیاتی مورد نظر وصول نمودهاند می بایست مبلغ بدهی را به یکی از شماره حسابهای سیبای بانک ملی با توجه به موضوع و محل فعالیت (تعیین استان) پرداخت نمایند.

*مراحل واریز و ثبت قبوض مالیات و عوارض

- مراجعه به بانک و واریز مالیات و عوارض

در این مرحله مؤدیان می بایست به یکی از شعب بانک ملی مراجعه نمایند ، و پس از دریافت دو فیش مجزا از مسئول بانک و با توجه به نرخ های مقرر1 مالیات را در یک فیش به شماره حساب مربوط به سازمان امو ر مالیاتی کشور و عوارض مربوطه را طی فیش دیگر به شماره حساب اعلام شده سازمان امور مالیاتی واریز نماید.

- ثبت واریز بانکی مالیات و عوارض

الف) ثبت واریز بانکی مالیات

* مؤدی پس از واریز مبالغ مربوط به مالیات و عوارض در بانک, می بایست بار دیگر به سامانه الکترونیکی www.evat.ir مراجعه و با انتخاب لینک ثبت واریز بانکی مالیات، نام کاربری و رمز عبور را در باکس مربوطه وارد نماید.

..................................................................................................................................

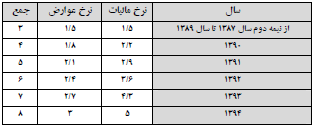

1.-مطابق قانون مالیات بر ارزش افزوده کالاها و خدمات در این نظام مالیاتی از نظر نرخ مالیات و عوارض متعلقه به دو دسته کالاها و خدمات عمومی و کالاهای خاص تقسیم میگردند. نرخ مالیات و عوارض برای کالاها و خدمات عمومی مطابق مواد ( 16 ) و ( 38 ) قانون مالیات بر ارزش افزوده و تبصره ( 2) ماده ( 117 ) قانون پنج ساله پنجم توسعه جمهوری اسلامی ایران به شرح جدول صفحه بعد تعیین گردیده است:

......................................................................................................................................

......................................................................................................................................

تصویر شماره 18

تصویر شماره 19

* سپس پنجره مربوط به انتخاب سال عملکرد و دوره مالیاتی باز می شود، که با مشخص نمودن این موارد در قسمت مربوطه، پنجره مربوط به ثبت اصلی واریز بانکی باز می شود.

تصویر شماره 20

تصویر شماره 20

* پس از باز شدن فرم الکترونیکی ثبت واریز مالیات، می بایست به شرح ذیل به تکمیل آن اقدام نماید:

تصویر شماره 21

1- مرحله اول مربوط به مشخصات است که توسط سیستم بطور خودکار تکمیل می شود.

2- مرحله دوم انتخاب اداره کل و نوع شماره حساب است. این دو آیتم نیز به طور خودکار از اظهارنامه مودی منتقل می شود ولیکن قابل تغییر می باشد.

3- مرحله سوم شماره حساب واریزی است که باید با شماره حسابی که در فیش واریزی نوشته شده است، چک و از صحت آن اطمینان حاصل کرد. این شماره حساب بر اساس اداره کل انتخابی در اظهارنامه به صورت خودکار درج می شود و توسط مودی غیر قابل تغییر است.

4- مرحله چهارم اطلاعات مربوط به فیش واریزی، یعنی مبلغ واریزی به ریال، شماره قبض و تاریخ واریز میباشد که بایستی توسط مودی تکمیل گردد.

5- پس از طی نمودن 4 مرحله فوق، مودی بایستی لینک ثبت نهایی اطلاعات را کلیک نموده و پس از دریافت گزارش نهایی ثبت قبض واریزی، از پنجره مربوطه خارج گردد.

* مودی برای ثبت اطلاعات موضوع قبض پرداخت عوارض, می بایست بار دیگر به صفحه اصلی سامانه الکترونیکی www.evat.ir مراجعه و لینک ثبت واریز بانکی عوارض را انتخاب نماید؛

تصویر شماره 22

* با انتخاب لینک مربوطه پنجره نام کاربری و رمز عبور بازمی شود که میبایست نام کاربری و رمز عبور را در باکس مربوطه وارد نماید؛

تصویر شماره 23

پس از آن پنجره مربوط به انتخاب سال عملکرد و دوره مالیاتی باز می شود که با مشخص نمودن این موارد در قسمت مربوطه، پنجره مربوط به ثبت اصلی واریز بانکی باز می شود.

تصویر شماره 24

* پس از باز شدن فرم الکترونیکی ثبت واریز عوارض، مودی می بایست اقدام به تکمیل آن به شرح ذیل نماید :

تصویر شماره 25

*مرحله اول مربوط به مشخصات است که توسط سیستم بطور خودکار تکمیل می شود.

*مرحله دوم انتخاب اداره کل و نوع شماره حساب است . این دو آیتم نیزبه طور خودکار از اظهارنامه مودی منتقل می شود ولیکن قابل تغییر توسط مودی می باشد.

*مرحله سوم شماره حساب واریزی است که باید با شماره حسابی که در فیش واریزی نوشته شده است، چک و از صحت آن اطمینان حاصل کرد. این شماره حساب بر اساس اداره کل انتخابی در اظهارنامه دوره مربوطه به صورت خودکار درج شده است که توسط مودی غیر قابل تغییرمی باشد.

*مرحله چهارم اطلاعات مربوط به فیش واریزی یعنی مبلغ واریزی به ریال،شماره نوشته شده بر روی قبض و تاریخ واریز می باشد که بایستی توسط مودی تکمیل گردد.

*پس از طی نمودن 4 مرحله فوق، مودی بایستی لینک ثبت نهایی اطلاعات را کلیک نموده و پس از گزارش نهایی ثبت قبض واریزی، از پنجره مربوطه خارج گردد.

اطمینان از ثبت واریزها

چنانچه مؤدی بخواهد از ثبت نهایی اطلاعات مربوط به ثبت واریز بانکی مالیاتو عوارض اطمینان حاصل نماید، می تواند به صفحه اصلی سامانه الکترونیکی www.evat.ir مراجعه و لینک مشاهده واریزها را انتخاب نماید. در این صورت با وارد نمودن نام کاربری و رمز عبور تمامی قبوض ثبت شده در سیستم به وی نشان داده خواهد شد.

تصویر شماره 26

تذکر مهم:

مودیان در زمان ثبت قبوض و یا واریز بانکی مبالغ، اشتباهات بسیاری انجام می دهند که در ذیل به برخی از آن اشتباهات اشاره می شود:

1. اشتباه در واریز قبوض مالیات و عوارض در بانکچنانچه اشتباه واریزی در خصوص شماره حساب باشد مودی بایستی طی مکاتبه مراتب را به اداره امور مالیاتی مربوط اعلام نماید.

2. اشتباه در ثبت قبوض مالیات و عوارض در سامانه چنانچه مودی قبوض را جابه جا در سامانه ثبت نماید و یا دوره مربوطه را اشتباهاً انتخاب نماید، می تواند از طریق ارسال درخواست کتبی به واحد سامانه معاونت ارزش افزوده نسبت به اصلاح آن اقدام نماید.

3. عدم امکان ثبت قبوض مالیات و عوارض در سامانهگاهاً مشاهده شده است که مودی در هنگام ثبت با پیام " مغایرت شماره اقتصادی/کد پستی/اداره کل" مواجه گردیده که این حالت گویای آن است که اطلاعات وارد شده با اطلاعات اظهارنامه دوره مربوطه همخوانی ندارد (به عنوان مثال شماره اقتصادی در اظهارنامه وارد نشده یا اداره کل انتخابی در اظهارنامه صحیح درج نشده و ...) که مودی پس از مشخص نمودن موضوع بایستی از طریق ارسال درخواست کتبی به واحد سامانه مالیات بر ارزش افزوده نسبت به اصلاح آن اقدام نماید.