فهرست موضوعی

مقدمه

الزامات قانونی

انواع صورتحسابها

اطلاعات مندرج در صورتحساب

صورتحساب عمومی (نمونه شماره 1)

صورتحساب ویژه ماشین های فروش (نمونه شماره 2 )

مقدمه:

به موجب ماده 19 قانون مالیات بر ارزش افزوده مؤدیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام می نماید، نسبت به ارائه اطلاعات درخواستی سازمان مذکور و صدور صورتحساب اقدام نمایند. لذا صدور صورتحساب از تکالیفی است که برای مؤدیان مشمول این نظام در نظر گرفته شده است که نشان از اهمیت و جایگاه خاص آن میباشد. تاکید می شود چنانچه اشخاص واجد شرایط، تکلیف مقرر در این ماده را انجام ندهند و یا در این خصوص تخلف نمایند، به موجب تبصره ماده 19 و بند 2و 3و 4 ماده 22 قانون، در صورت عدم صدور صورتحساب علاوه بر جرائم موضوع تبصره ماده 19 این قانون، معادل یک برابر مالیات و عوارض ارزش افزوده متعلق، عدم درج صحیح قیمت در صورتحساب معادل یک برابر ما به التفاوت مالیات و عوارض ارزش افزوده متعلق و نیز عدم درج و تکمیل اطلاعات صورتحساب طبق نمونه اعلام شده معادل بیست و پنج درصد( 25 %) مالیات و عوارض ارزش افزوده متعلق حسب مورد علاوه بر پرداخت مالیات و عوارض ارزش افزوده متعلق، مشمول جریمه خواهد شد.

اکنون با توجه به نوین بودن نظام مالیات بر ارزش افزوده در ایران و ضرورت آگاهی بیشتر فعالان اقتصادی با تکالیف این نظام مالیاتی، بدین منظور تهیه راهنمای حاضر جهت بهره برداری و افزایش سطح اطلاع مؤدیان محترم مالیات بر ارزش افزوده در جهت اجرای تکالیف قانونی از جمله صدور صورتحساب که گامی در انجام وظایف قانون مالیات بر ارزش افزوده میباشد ارائه میگردد . امید است با پیشنهادات سازنده، ما را در اطلاع رسانی بهتر همراهی فرمایید.

معاونت مالیات بر ارزش افزوده

الزامات قانونی

طبق مواد ( 19 ) و ( 40 ) قانون مالیات بر ارزش افزوده مودیان مکلفند در قبال عرضه کالا یا خدمات موضوع این قانون، صورتحسابی با رعایت قانون نظام صنفی و حاوی مشخصات متعاملین و مورد معامله به ترتیبی که توسط سازمان امور مالیاتی کشور تعیین و اعلام می شود، صادر و مالیات و عوارض متعلق را در ستون جداگانه ای درج و وصول نمایند . در مواردی که از ماشین های فروش استفاده میگردد، نوار ماشین جایگزین صورتحساب خواهد شد. با عنایت به تبصره ماده ( 19 ) قانون مالیات بر ارزش افزوده، کلیه کالاها و خدماتی که بدون صدور صورتحساب و رعایت مفاد این دستورالعمل و همچنین سایر مقررات قانون مذکور عرضه گردند، علاوه بر جرایم مواد ( 22 ) و ( 23 ) قانون مالیات بر ارزش افزوده، قاچاق محسوب و مشمول قوانین و مقررات مربوط به قاچاق خواهند بود.

با استفاده از اختیارات حاصل از ماده ( 19 ) قانون مالیات بر ارزش افزوده، سازمان امور مالیاتی کشور دستورالعمل صورتحساب استاندارد فروش کالاها و ارائه خدمات را برای کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات در سطح کشور تعیین و اعلام نموده است. مفاد دستورالعمل سازمان از تاریخ 1387/7/1 برای کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات لازم الاجرا خواهد بود .

انواع صورتحسابها

ماده ( 19 ) قانون مالیات بر ارزش افزوده لزوم صدور صورتحساب را تبیین نموده است و بدین منظور صورتحساب مزبور با رعایت نکات مطروحه در قانون نظام صنفی و نیز رعایت استانداردهای حسابداری، در دو قالب صورتحساب های عمومی فروش کالا و خدمات و همچنین برای کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات در سطح (pos) ویژه ماشینهای فروشکشور اعلام گردیده است.

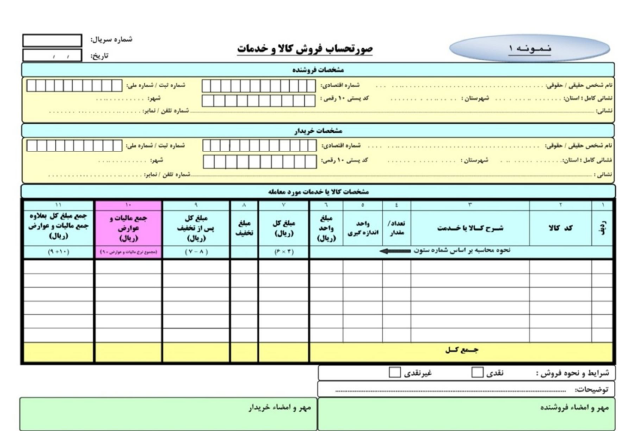

*صورتحساب عمومی (نمونه 1)

صورتحساب عمومی فروش کالا و خدمات، صورتحساب فروش عادی است که در حال حاضر نیز مورد استفاده فروشندگان قرار میگیرد. اینگونه صورتحساب ها توسط کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات که به عرضه کلی یا جزیی کالاها و خدمات اشتغال دارند، صادر میگردد. صورتحسابهای مذکور در معاملات بین فعالان اقتصادی با یکدیگر و همچنین بین فعالان اقتصادی و مصرف کنندگان مورد استفاده میباشد. مؤدیان میتوانند حسب نیاز، صورتحسابهای مورد استفاده را از نظر قطع در اندازه های مختلف و از نظر قالب در اشکال گوناگون، به صورت رایانه ای و یا دستی صادر نمایند.

تصویر شماره 1 - نمونه شماره ( 1) دستور العمل صدور صورتحساب

صورتحسابهای ویژه ماشینهای فروش (pos) ( نمونه 2 )

اینگونه صورتحساب ها معمولا در فروشگاه های عرضه کالا و یا ارائه خدمات برای مصرف کننده نهایی صادر میگردد. در هنگام صدور اینگونه صورتحساب ها اطلاعات طرف معامله (خریدار) معمولاً در صورتحساب ثبت نمیگردد. بنابراین مالیات و عوارض پرداختی طی این صورتحساب برای خریدار اعتبار مالیاتی تلقی نمیگردد. بدیهی است چنانچه خریدار بخواهد از مالیات و عوارض ارزش افزوده پرداختی به عنوان اعتبار مالیاتی استفاده نماید بایستی یا از فروشنده درخواست صدور صورتحساب نمونه شماره 1 را نماید یا اینکه از فروشنده بخواهد تا اطلاعات کامل وی را بعنوان خریدار در صورتحساب نمونه شماره 2 قید نموده و آ ن را با مهر و امضاء تایید نماید. در صورتیکه صورتحساب صادره دربرگیرنده کالای معاف و مشمول و یا با نرخهای متفاوت باشد و نیز در زمان تعلق تخفیف که بایستی مبلغ تخفیفات در هر ردیف ذکر شود، فروشنده بایستی اقدام به صدور صورتحساب نمونه 1 به جای صورتحساب نمونه 2 نماید.

تصویر شماره 2 - نمونه شماره ( 2) دستورالعمل صدور صورتحساب

تذکر مهم:

کلیه اقلام اطلاعاتی مندرج در نمونه صورتحساب های فروشکالا و ارائه خدمات (صورتحساب نمونه شماره ( 1) و( 2) )، مورد نیاز میباشد و برای استفاده از مزایای قانونی نقش اساسی دارند.

اطلاعات مندرج در صورتحساب

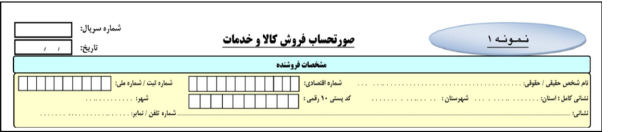

*صورتحساب عمومی(نمونه شماره 1)

- تاریخ

همان تاریخ صدور صورتحساب میباشد.

- شماره سریال چاپی

شماره ای سریالی و چاپی است که بنگاه اقتصادی به صورتحساب ها اختصاص داده و مختص همان بنگاه میباشد لیکن شماره مزبور برای دوره مالی دارای سریال (پی در پی ) بوده و باید رعایت گردد. در صورتحساب های دستی شماره سریال باید به صورت چاپی از قبل (در زمان چاپ صورتحساب) منظور شده باشد. اما در صورتحسابهای رایانه ای شماره سریال را میتوان از طریق رایانه در صورتحساب منظور نمود.

تصویر شماره 3

- اطلاعات مربوط به فروشنده

اقلام اطلاعاتی ضروری در بخش مشخصات فروشنده شامل موارد ذیل میباشد :

* نام/ عنوان فروشنده؛

* شماره اقتصادی جدید 12 رقمی فروشنده؛

تذکر مهم:

کلیه اشخاص حقوقی میبایست برای دریافت شماره اقتصادی جدید از طریق مراجعه به حوزه های مالیاتی عملکرد مربوطه اقدام نمایند و برای اشخاص حقیقی مشمول در نظام مالیات بر ارزش افزوده پس از ثبت نام قطعی در این نظام مالیاتی از سوی معاونت مالیات بر ارزش افزوده شماره اقتصادی جدید تخصیص داده خواهد شد.

*شماره شناسایی ملی (در مورد اشخاص حقیقی) ؛

تذکر:

تا زمان صدور شماره اقتصادی جدید برای اشخاص حقیقی شماره شناسایی ملی ملاک خواهد بود.

*نشانی کامل؛

*کد پستی ده رقمی فروشنده.

این اطلاعات به هر ترتیب که مورد نظر فعالان اقتصادی باشد در هر قسمت از صورتحساب میتواند درج گردد و قابل قبول خواهد بود.

تصویر شماره 4

- اطلاعات مربوط به خریدار

اقلام اطلاعاتی ضروری در بخش مشخصات خریدار شامل موارد ذیل میباشد :

*نام/ عنوان خریدار؛

*شماره اقتصادی جدید 12 رقمی خریدار؛

*شماره شناسایی ملی (در مورد اشخاص حقیقی) ؛

*نشانی کامل ؛

*کدپستی ده رقمی خریدار؛

شایان ذکر است که مالیاتها و عوارض مندرج در صورتحساب هایی که اطلاعات خریدار بطور کامل و مطابق این بند درج نگردیده باشد، بر اساس مفاد ماده ( 17 ) قانون مالیات بر ارزش افزوده به عنوان اعتبار مالیاتی قابل کسر از مالیاتهای وصول شده یا قابل استرداد، نخواهد بود.

تصویر شماره 5

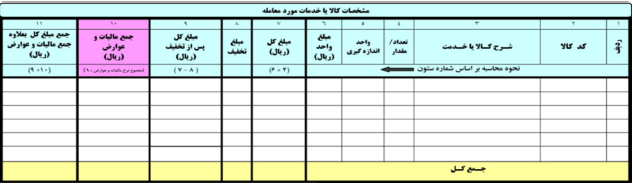

- اطلاعات مربوط به مورد معامله

حداقل اقلام اطلاعاتی که در هر ردیف مورد معامله می باید درج گردد شامل موارد ذیل میباشد:

* کد کالا؛

درج کد کالا در ستون مربوطه تابع مصوبات دولت جمهوری اسلامی ایران و وزارت بازرگانی خواهد بود و کد مذکور باید بر اساس استاندارد ملی"ایران کد " تعیین و درج گردد.

* شرح کالا یا خدمت؛

در این قسمت مشخصات کالا یا خدمت مورد معامله درج میشود.

* مقدار یا تعداد ؛

در این قسمت میزان کالا و مقدار خدمات قید میگردد.

*واحد اندازه گیری ؛

* مبلغ واحد؛

منظور از مبلغ واحد همان فی واحد است که در آن ارزش ریالی واحد کالا توسط فروشنده قید میگردد. (این ستون برای خدمات کاربردی ندارد.)

* مبلغ کل؛

منظور از مبلغ کل همان مبلغ فروش ناخالص میباشد و حاصل ضرب تعداد/ مقدار در مبلغ واحد است. (ارزش یا بهای خدمات بصورت کلی در این ستون درج میگردد.)

* تخفیفات اعطایی 1

کلیه تخفیفات اعطایی مطابق قانون نباید ماخذ مالیات قرار گیرد.

*مبلغ خالص فروش کالاها و خدمات ؛

مبلغ خالص پس از کسر تخفیفات اعطایی از مبلغ کل بدست میآید که ماخذ محاسبه مالیات و عوارض موضوع این قانون میباشد.

*مبلغ مالیات بر ارزش افزوده و عوارض ؛

تذکر مهم:

مطابق قانون مالیات بر ارزش افزوده کالاها و خدمات در این نظام مالیاتی از نظر نرخ مالیات و عوارض متعلقه به دو دسته کالاها و خدمات عمومی و کالاهای خاص تقسیم می گردند. نرخ مالیات و عوارض برای کالاها و خدمات عمومی مطابق مواد ( 16 ) و ( 38 ) قانون مالیات بر ارزش افزوده و تبصره ( 2) ماده ( 117 ) قانون پنج ساله پنجم توسعه جمهوری اسلامیایران به شرح جدول صفحه بعد تعیین گردیده است:

.............................................................................................

1- ماده ( 14 ) قانون مالیات بر ارزش افزوده؛ ماخذ محاسبه مالیات ، بهای کالا یا خدمت مندرج در صورت حساب خواهد بود . در مواردی که صورتحساب موجود نباشد و یا از ارایه آن خودداری شود و یا به موجب اسناد و مدارک مثبته احراز شود که ارزش مندرج در آنها واقعی نیست ماخذ محاسبه مالیات بهای روز کالا یا خدمت به تاریخ روز تعلق مالیات می باشد.

تبصره ماده 14 قانون فوق موارد زیر جزء ماخذ محاسبه مالیات نمی باشد :

الف- تخفیفات اعطایی؛

ب - مالیات موضوع این قانون که قبلاً توسط عرضه کننده کالا یا خدمت پرداخت شده است ؛

ج - سایر مالیات های غیر مستقیم و عوارضی که هنگام عرضه کالا یا خدمت به آن تعلق گرفته است.

.............................................................................................

* کل مبلغ صورتحساب(فاکتور) ؛

جمع مبلغ خالص و مبلغ مالیات و عوارض ارزش افزوده میباشد.

تصویر شماره 6

- مهر و امضای فروشنده و خریدار

در پایان صورتحساب میباید به مهر و امضای فروشنده و خریدار مهمور گردد.

تصویر شماره 7

*صورتحساب ویژه ماشین های فروش (pos)

o تاریخ

صورتحساب فروش کالا باید برخوردار از تاریخ صدور به تقویم هجری شمسی باشد.

o شماره سریال چاپی

شماره ای سریالی و چاپی است که بنگاه اقتصادی به صورتحساب ها اختصاص داده و مختص همان بنگاه میباشد لیکن شماره مزبور برای دوره مالی دارای سریال (پی در پی ) بوده و باید رعایت گردد.

تصویر شماره 8

- اطلاعات مربوط به فروشنده

حداقل اقلام اطلاعاتی در بخش مشخصات فروشنده شامل موارد ذیل می باشد :

*نام / عنوان فروشنده ؛

شماره اقتصادی جدید 12 رقمی فروشنده؛

تذکر مهم:

تا زمان صدور شماره اقتصادی جدید برای اشخاص حقیقی، شماره شناسایی ملی شخص حقیقی ملاک خواهد بود.

*نشانی کامل فروشنده؛

*کدپستی 10 رقمی فروشنده ؛

تلفن تماس فروشنده ؛

این اطلاعات به هر صورت و در هر محل بر روی صورتحساب میتواند درج گردد.

تصویر شماره 9

- اطلاعات مربوط به مورد معامله

* کد کالا؛

درج کد کالا در ستون مربوطه تابع مصوبات دولت جمهوری اسلامی ایران و وزارت بازرگانی خواهد بود وکد مذکور باید بر اساس استاندارد ملی ایران کد تعیین و درج گردد.

*شرح کالا یا خدمت؛

در این قسمت مشخصات کالا یا خدمت مورد معامله درج میشود.

*مقدار یا تعداد ؛

در این قسمت میزان کالا و مقدار خدمات قید میگردد.

مبلغ کل؛

منظور از مبلغ کل همان مبلغ فروش ناخالص می باشد و حاصل ضرب تعداد / مقدار در مبلغ واحد است. (ارزش یا بهای خدمات بصورتکلی در این ستون درج میگردد.)

تصویر شماره 10

* تخفیفات اعطایی ؛

کلیه تخفیفات اعطایی مطابق قانون نباید ماخذ مالیات قرار گیرد.

تذکر مهم:

در صورت تعلق تخفیف به هریک از ردیف های مورد معامله، مبلغ تخفیف متعلق به هر ردیف بایستی در همان ردیف اعمال گردد چراکه در غیر اینصورت مبلغ تخفیف قابل کسر از ماخذ مالیات و عوارض نخواهد بود.

مبلغ خالص فروش کالاها و خدمات ؛

مبلغ خالص پس از کسر تخفیفات اعطایی از مبلغ کل بدست می آید که ماخذ محاسبه مالیات و عوارض موضوع این قانون میباشد.

* مبلغ مالیات و عوارض ارزش افزوده ؛

* کل مبلغ صورتحساب(فاکتور) ؛

جمع مبلغ خالص و مبلغ مالیات و عوارض ارزش افزوده میباشد که همان مبلغ قابل پرداخت است.

تصویر شماره 11

زمان اجرای قانونی دستورالعمل صدور صورتحساب مالیات بر ارزش افزوده

مفاد دستورالعمل صدور صورتحساب فروش کالاها و ارائه خدمات از تاریخ 1387/7/1 برای کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات لازم الاجرا خواهد بود. اقلام اطلاعاتی مشخص شده در دستورالعمل مذکور مشخص کننده حداقل های لازم میباشد و درج هرگونه اطلاعات دیگری در صورتحساب های صادره، حسبنیازهای عملیاتی فعالان اقتصادی، بلامانع است.