راهنمای پیش ثبت نام وثبت نام مودیان مالیاتی اشخاص حقیقی در سامانه الکترونیکی

مقدمه:

سازمان امور مالیاتی کشور در اجرای سیاست دولت جمهوری اسلامی ایران در توسعه خدمات الکترونیکی و در راستای اجرای طرح جامع مالیاتی، هم چنین به منظور تشویق وتوسعه خود اظهاری مالیات بر پایه احترام و اعتماد متقابل با استفاده از تجارب حاصله، در نظر دارد نسبت به ثبت نام الکترونیکی مودیان وتخصیص کد اقتصادی به منظور بهره مندی از خدمات الکترونیکی نوین این سازمان اقدام نماید. در اولین مرحله از این برنامه ثبت نام الکترونیکی اشخاص حقوقی صورت پذیرفت. در مرحله دوم ثبت نام اشخاص حقیقی انجام خواهد شد. مستند ذیل در بر دارنده راهنمای ثبت نام الکترونیکی اشخاص حقیقی در این سامانه می باشد.

۱ - مراحل انجام ثبت نام الکترونیکی مودیان حقیقی

گام اول : فرآیند پیش ثبت نام

اجرا توسط مودیان

گام دوم : کنترل واعتبارسنجی اطلاعات پیش ثبت نام مودی و ارسال برگه نام کاربری و رمز عبور از طریق پست به نشانی ارائه شده توسط مودی

اجرا توسط سازمان امور مالیاتی کشور

گام سوم : اجرای فرآیند ثبت نام بااستفاده از نام کاربری و رمزعبور دریافتی

اجرا توسط مودیان

گام چهارم : کنترل و اعتبارسنجی اطلاعات ثبت نام وصدور و ارسال کارت اقتصادی جدید

اجرا توسط سازمان امور مالیاتی کشور

۲- راهنمای انجام گام اول (پیش ثبت نام الکترونیکی)

۲.۱ . ورود به سامانه و شروع فرآیند

پس از ورود به سامانه اینترنتی ثبت نام مودیان در نظام مالیاتی به نشانی www.tax.gov.ir شکل ۱ نمایش داده خواهد شد.

شکل شماره 1

همانطور که درشکل ۱ مشاهده می شود، درصورتی که برای نخستین بار وارد این سامانه شده اید و قصد دریافت شماره اقتصادی را دارید یا قبلا این فرآیند را شروع نموده و حال قصد ادامه فرآیند ثبت نام را دارید، کلید عملیات ثبت نام را انتخاب نمایید تا شکل ۲ نمایش داده شود.

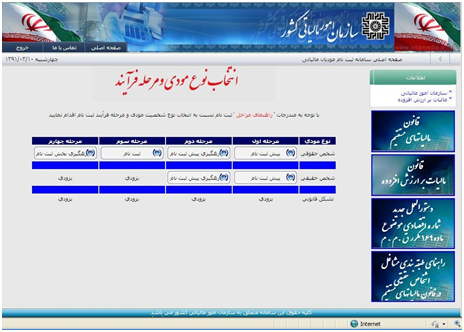

(شکل ۲) – انتخاب نوع مودی و مرحله فرآیند

در شکل بالا با انتخاب مرحله اول فرآیند " پیش ثبت نام " صفحه آغازین پیش ثبت نام اشخاص حقیقی به صورت شکل ۳ نمایش داده خواهد شد. می توانید با انتخاب کلید "شروع" فرآیند را آغاز نمایید.

(شکل ۳) – صفحه آغازین پیش ثبت نام اشخاص حقیقی

با شروع فرآیند صفحه ای به شکل ۴ نمایش داده خواهد شد شماره ملی و کد پستی ۱۰ رقمی را وارد کنید.سپس تعیین نمایید که مشمول بند الف ، ب یا ج ماده ۹۵ مالیاتهای مستقیم می باشید.

جهت اطلاع از نوع مشمولیت خودمی توانید به انتهای متن مراجعه نمایید.

لازم به ذکر است درصورتیکه برای چند بار اطلاعات را اشتباه وارد نمایید سامانه قفل خواهد شد.همچنین درصورتی که به اشتباه اطلاعات افراد دیگر را وارد نمایید، در مرحله ی اعتبار سنجی، اطلاعات شما رد شده و کلیه عواقب آن به عهده شما خواهد بود.

(شکل ۴) – اطلاعات کلیدی متقاضی

۲.۲ .ورود اطلاعات

پس از درج اطلاعات کلیدی و وارد نمودن عبارت تصویر امنیتی، باانتخاب کلید "ورود"، به بخش اطلاعات هویتی سامانه مطابق شکل ۵ وارد خواهید شد. لازم به ذکر است تکمیل بخشهای ستاره دار ضروری می باشد.

(شکل ۵) – اطلاعات هویتی

پس از تکمیل فرم اطلاعات هویتی ، با انتخاب کلید "بعدی"، صفحاتی جهت ورود اطلاعات نشانی واحد کسبی مطابق شکل ۶، اطلاعات هویتی مودی اصلی مطابق شکل ۷ و اطلاعات فعالیت مطابق شکل ۸ نمایش داده خواهد شد.

(شکل ۶) – اطلاعات نشانی واحد کسبی

(شکل ۶) – اطلاعات نشانی واحد کسبی

جهت تکمیل اطلاعات آدرس، لازم است معابر مربوطه را به دقت وصحیح انتخاب نمایید.برای راهنمایی بیشتربه مثال زیر توجه فرمایید:

آدرس :یوسف آباد- بلوار گلها- خیابان لاله – کوچه سوم – پلاک ۱۴

طریقه ثبت در سیستم :

نام معبراصلی : یوسف آباد

نام معبر ماقبل آخر:لاله

نوع معبر ماقبل آخر:خیابان

نوع معبر آخر:کوچه

نام معبرآخر : سوم

(شکل ۷) – اطلاعات هویتی مودی اصلی

پس از تکمیل اطلاعات هویتی مودی اصلی وارد صفحه ای به صورت شکل ۸ خواهید شد.در این صفحه ابتدا نوع فعالیت خود را انتخاب نمایید

سپس در بخش ایران کد ابتدا گروه فعالیت و بعد به ترتیب زیرگروه های آن را انتخاب نمایید.

(شکل ۸) – اطلاعات نوع فعالیت اصلی

نکته : برای راحتی کار می توانید بخشی از نام فعالیت خود را در قسمت جستجو تایپ نمایید و دکمه جستجو را بزنید .صفحه به صورت شکل ۹ تغییر می یابد. آنگاه می توانید عنوان فعالیت خود را در فهرست نمایش داده شده پیدا کنید. با کلیک روی اعداد نمایش داده شده زیر فهرست می توانید ادامه فهرست را ملاحظه نمایید. بعد از پیدا کردن عنوان فعالیت مورد نظر روی کلمه انتخاب در همان سطرکلیک کنید.

شکل ۹ (جستجوی نوع فعالیت)

۲.۳ .تائید پیش ثبت نام

پس از تکمیل موارد درخواستی فوق، تمامی اطلاعات در صفحه ای مانند شکل ۱۰ نمایش داده خواهد شد.

(شکل ۱۰ ) – نمایش و تایید اطلاعات

۲.۴ .خاتمه پیش ثبت نام و دریافت کد رهگیری

لازم به ذکر است که با فشردن کلید "بله"، اطلاعات شما ثبت نهایی شده و جهت اعتبارسنجی و صدور نام کاربری و کلمه عبور به سازمان امورمالیاتی ارسال می گردد و پس از آن اطلاعات درج شده برای شما غیرقابل تغییر خواهد شد. پس از ثبت نهایی، شکل ۱۱ نمایش داده شده که شامل شماره رهگیری تخصیص داده شده می باشد. لطفا این صفحه را پرینت بگیرید و نزد خود نگهدارید.

نام کاربری و کلمه عبور بعد از یک مرحله اعتبار سنجی، توسط پست، به آدرس ارائه شده ارسال خواهد گردید.

درصورت عدم دریافت، می توانید از بخش رهگیری پیش ثبت نام این سامانه، مورد را پیگیری نمایید.

(شکل ۱۱ ) – دریافت کدرهگیری

۳- نحوه انجام عملیات پیش ثبت نام در چند مرحله

در این سامانه اگر به هر دلیل مجبور به خروج حین انجام عملیات مذکور باشید، سامانه کلیه اطلاعات وارد شده تا پایان صفحه قبل را نگهداری خواهد نمود. برای دسترسی مجدد به این اطلاعات و انجام ادامه عملیات، کافی است مجددا با وارد نمودن شناسه ملی و کد پستی وارد سامانه شده و عملیات را ادامه دهید.

۴ - راهنمای انجام گام دوم (رهگیری عملیات پیش ثبت نام)

پس از دریافت شماره رهگیری چنانچه قصد بررسی وضعیت پیش ثبت نام را دارید، قسمت رهگیری پیش ثبت نام شخص حقیقی از شکل ۲ را انتخاب نموده تا فرم زیر(شکل ۱۲ ) ظاهر شود. پس از وارد نمودن شماره رهگیری، شرح وضعیت ها در فرمی مانند (شکل ۱۳ ) نمایش داده خواهد شد.

(شکل ۱۲ ) – ورود کدرهگیری

(شکل ۱۳ ) – نمایش وضعیت جاری پیش ثبت نام

۵ - صاحبان مشاغل مشمول بند الف ، ب و ج

مادة ۹۵

صاحبان مشاغل موضوع این فصل مکلف اند اسناد و مدارک مثبته کافی برای تشخیص درآمد مشمول مالیات خود نگاهداری کنند.

صاحبان مشاغل از لحاظ تشخیص درآمد مشمول مالیات به گروه های زیر تقسیم می شوند:

الف - صاحبان مشاغلی که به موجب این قانون مکلف به ثبت فعالیت های شغلی خود در دفاتر روزنامه و کل موضوع قانون تجارت هستند و باید دفاتر و اسناد و مدارک مربوط را با رعایت اصول و موازین و استانداردهای پذیرفته شدة حسابداری نگاهداری کنند.

ب - صاحبان مشاغلی که برحسب این قانون مکلف به ثبت فعالیت های شغلی خود در دفاتر درآمد و هزینه می باشند. نمونه های دفاتر مذکور توسط سازمان امور مالیاتی کشور تهیه می گردد و دردسترس قرار می گیرد.

ج - صاحبان مشاغلی که مشمول مقررات بندهای (الف ) و(ب ) فوق نیستند مکلف اند صورت خلاصه وضعیت درآمد و هزینه خود را طبق ضوابط و نمونه های تعیین شده از طرف سازمان امور مالیاتی کشور نگاهداری کنند.

تبصرة ۱ -سازمان امور مالیاتی کشور در صورت تشخیص ضرورت تا پایان دی ماه هر سال فهرست مشاغل افزوده شده به بندهای (الف ) و (ب ) مادة ( ۹۶ ) و مشمول از آغاز سال بعد را تهیه و از طریق تشکل های صنفی و درج آگهی در روزنامه رسمی و یکی از روزنامه های کثیرالانتشار به مؤدیان اعلام می دارد.

تبصرة ۲ -آیین نامه مربوط به روش های نگهداری دفاتر و اسناد و مدارک و نحوة ثبت وقایع مالی و چگونگی تنظیم صورت های مالی نهایی بر اساس نوع فعالیت و همچنین رعایت اصول و موازین و استانداردهای پذیرفته شدة حسابداری توسط سازمان امور مالیاتی کشور با کسب نظر از جامعه حسابداران رسمی تهیه و به تصویب وزیر امور اقتصادی و دارایی خواهد رسید.

مادة ۹۶

الف صاحبان مشاغل موضوع بند (الف ) مادة ( ۹۵ ) این قانون عبارتند از:

۱ -دارندگان کارت بازرگانی و کلیة واردکنندگان و صادرکنندگان .

۲- صاحبان کارخانه ها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانة بهره برداری از وزارتخانةذیربط صادر شده یا می شود.

۳- بهره برداران معادن .

۴ -صاحبان مؤسسات حسابرسی ، حسابداری و دفترداری ، خدمات مالی و ارائه دهندگان خدمات مدیریتی ، مشاوره ای ، انفورماتیک ، رایانه ای اعم از سخت افزاری و نرم افزاری و طراحی سیستم .

۵- صاحبان مراکز آموزشی و پرورشی ، آموزشگاه های آزاد، مدارس غیر انتفاعی ، دانشگاه ها و مراکز آموزش عالی .

۶ -صاحبان بیمارستانها، زایشگاهها، آسایشگاهها، درمانگاهها و خانه های سالمندان .

۷ - صاحبان متلها و هتل های سه ستاره و بالاتر.

۸- بنکداران ، عمده فروشها، فروشگاه های بزرگ ، واسطه های مالی ، نمایندگان توزیع کالاهای داخلی و وارداتی و صاحبان انبارها.

۹- نمایندگان مؤسسه های تجاری و صنعتی، اعم از داخلی وخارجی .

۱۰- صاحبان مؤسسات حمل و نقل موتوری ، زمینی ، دریایی و هوایی اعم از مسافری یا باربری .

۱۱- صاحبان مؤسسات مهندسی و مهندسی مشاور.

۱۲ -صاحبان مؤسسات تبلیغاتی و بازاریابی .

ب صاحبان مشاغل موضوع بند (ب ) مادة ( ۹۵ ) این قانون عبارتند از:

۱- صاحبان کارگاه های صنعتی .

۲- صاحبان مشاغل ساختمانی ، تأسیسات فنی و صنعتی ، نقشه کشی ، نقشه برداری ، محاسبات فنی و نظارت .

۳ -چاپخانه داران ، لیتوگرافها ، صحافها، ارائه دهندگان خدمات چاپ و گرافیستها.

۴- صاحبان مراکز ارتباطات رایانه ای .

۵ -وکلا، کارشناسان ، مترجمان رسمی دادگستری ، مشاوران حقوقی ، حسابداران رسمی و اعضای سازمان های نظام مهندسی .

۶- محققان ، پژوهش گران و کارشناسان آزاد که به تهیه و ارائة طرح های تحقیقاتی اشتغال دارند.

۷ -دلالان ، حق العمل کاران و کارگزاران .

۸- صاحبان مراکز فرهنگی هنری ، فرهنگسراها، کانون های حرفه ای و انجمن های صنفی و تخصصی .

۹ -صاحبان سینماها، تماشاخانه ها و مکان های تفریحی و ورزشی .

۱۰- صاحبان مشاغل فیلم برداری ، دوبلاژ، مونتاژ و سایر خدمات سینمایی .

۱۱- پزشکان و دندانپزشکان که دارای مطب هستند و دامپزشکان که به حرفه دامپزشکی اشتغال دارند.

۱۲- صاحبان آزمایشگاهها، رادیولوژی ها، فیزیوتراپی ها،سونوگرافی ها ، الکتروانسفالوگرافی ها ،سی تی اسکن ها، سالن های زیبایی و دیگر ارائه دهندگان خدمات بهداشتی طبی و غیر طبی .

۱۳ -صاحبان میهمان سراها، میهمان پذیرها و مسافرخانه ها.

۱۴- صاحبان تالارهای پذیرایی ، رستوران ها، تهیه کنندگان غذاهای آماده ، ارائه دهندگان خدمات پذیرایی و کرایه دهندگان ظروف .

۱۵ -صاحبان دفاتر اسناد رسمی .

۱۶- صاحبان تعمیرگاه های مجاز و اتوسرویسها.

۱۷ -صاحبان نمایشگاه ها و فروشگاه های اتومبیل و بنگاه های معاملات املاک و آژانس های کرایه اتومبیل .

۱۸ -سازندگان و فروشندگان طلا و جواهر.

۱۹- عاملان فروش و فروشندگان آهن آلات .

تبصرة ۱- سازمان امور مالیاتی کشور در صورت تشخیص ضرورت می تواند هر یک از مشمولان بند (ب ) این ماده را به رعایت مقررات موضوع بند (الف ) این ماده ملزم نماید مشروط بر آن که مراتب کتبا تا پایان دی ماه هر سال به مؤدیان فوق ابلاغ گردد.

مؤدیان اخیرالذکر از اول سال بعد مکلف به اجرای آن می باشند.

تبصرة ۲- منظور از صاحبان مذکور در این ماده اشخاصی است که بهره برداری از مؤسسات به حساب آنان انجام می شود.

تبصرة ۳- مشمولان این ماده که در محل شغل خود دارای فعالیت های شغلی دیگر موضوع این فصل می باشند مکلف اند برای کلیة فعالیت های شغلی خود طبق مقررات این قانون عمل کنند.